Sur le front des plateformes, après le transport, l’hébergement, la location, le financement, c’est dans les services domestique que la bataille se prépare.

Sur le front des plateformes, après le transport, l’hébergement, la location, le financement, c’est dans les services domestique que la bataille se prépare.

L’étendue du domaine est vaste et diverse, il couvre celui des petits travaux ménagers et du dépannage d’urgence : serrurerie, plomberie, vitres cassées pour citer les plus évidents. L’installation et la réparation de l’électro-ménager et de l’électronique est d’autant plus concernée qu’il semblerait qu’on tienne à conserver nos vieux appareils un peu plus longtemps. La réparation automobile n’est pas étrangère avec la réparation et l’entretien à domicile qui pointe son nez. Il y a les travaux de jardinage, moins urgents mais cadencés par les saisons. Aussi l’animation de soirée par les DJ, l’emploi d’un photographe pour un mariage.

On écartera les services à la personne du baby au papy sitting, des cours de renforcement à la comptabilité des micro-entreprises, sans oublier les heures de ménages. Même si ces services ont un caractère local, se dispensent à la maison, ils relèvent d’une autre espèce que le droit et la fiscalité définissent. Ils correspondent à des marchés de l’emploi spécifiques dont les horaires d’exercice sont fragmentés et dont le sort relève de la gig economy, même si sa particularité est d’être largement géré par le secteur associatif.

Ce qui nous intéresse correspond assez largement à l’artisanat dans un spectre large qui va de l’homme à tout faire jusqu’à l’expert. La plateformisation crée des inquiétudes légitimes, vont-ils être mangés à la sauce des taxis? Trois questions viennent spontanéement à l’esprit : la plateformisation est-elle possible ? Quelle menace fait-elle peser sur les secteurs traditionnels ? Ouvre-t-elle des opportunités ?

La possibilité de la plateformisation est un euphémisme, puisque les plateformes sont déjà présentes : c’est le modèle de Task rabbit, plus fortement celui de Thumbtack dont le point fort est , ceux en cours de déploiement d’ Amazon Home Services, on relèvera en France les cas de StarOfServices ou plus récemment de mesdepanneurs.com dans laquelle la Maif vient d’investir, il est traité sous un angle différents par Google. Des initiatives telles que l’investissement de Leroy-Merlin dans Frizbiz soulève de la question de ces services comme stimulant d’un marché qui devrait tendre à la hausse avec d’une part la double pression de la tendance du DIY et de la faible progression des revenu ( qui tend à confiner dans l’espace domestique des services et des biens acheté dans le secteur marchand) et d’autre part la moindre compétence en bricolage d’une population dont l’expérience ouvrière est en recul. Il y en a bien d’autres pour explorer ce marché que les américains évaluent à 400 milliards.

Quelle place peuvent prendre les plateformes ?

Trois éléments doivent être discutés. Le premier est la question de la taille critique qui prendre un aspect spécifique par son aspect hyper local. Le second est celui de la concurrence puisque de nombreux portails existent dans le secteur, le troisième est le plus déterminant : la standardisation.

Commençons par la standardisation. Ce serait parce que les tâches sont peu standardisées, qu’elle réclament un échange soutenu entre le commanditaire et l’artisan, que le potentiel de ces plateforme serait limités. Le simple exercice de changer un carreau cassé demande une inspection de visu, une mesure de la taille de la vitre à remplacer, des difficultés inattendues. Le point de départ de la transaction est un devis, pour l’établir, en première analyse, le contact direct permet d’aboutir d’autant plus qu’il sera complexe.

Nous sommes dans un marché de relations plus que de produits, et c’est ce qui justifie la force du local. C’est aussi ce qui fait la limite de ce type de marché, notamment pour les travaux à faible valeur où l’artisan passera plus de temps à faire le devis qu’à réaliser la tâche, affaires peu rentable sauf à demander des frais d’intervention élevés et que le client accepte à la fois l’incertitude et le montant de la facture finale. Le résultat est que seuls aboutissent les cas d’urgence, ceux où le client n’a aucun autre choix que de se soumettre au risque adverse d’une facture très salée. Pensons aux serruriers de l’urgence à Paris !

C’est justement l’apport des plateformes qui introduisent de la standardisation, par une analyse des tâches, une recommandation de prix, et la facilitation du diagnostics, aussi par l’orchestration de l’information où photos, cartes de garanties, et tout autre document peuvent être échangés. L’enjeu principal justement est la standardisation de ce qui n’est pas standardisé. La force des plateforme est qu’en s’appuyant sur une base de cas infiniment plus grande que l’expérience des artisans (si ces derniers traitent 300 cas par an, les plateformes enregistrent des millions, ce qui pour l’un est une surprise devient pour les secondes une régularité statistique), il est possible par un jeu habile de questions de réduire les cas particuliers à des profils types et d’en calculer un tarif. Des machines à devis. Dans un futur proche, cette activité de standardisation, qui s’appuie aujourd’hui sur une analyse humaine, sera accompagnée si ce n’est substituée, par les techniques du machine learning et de l’IA. L’automatisation des devis va ceci de pair avec la curation. Il ne suffit pas de faire noter les services par les clients, comme celà c’est imposé pour toutes les plateformes, il faut aussi prendre soin à s’assurer des compétences des artisans, par des entretiens, des visites, des formations. La “curation” consistant à sélectionner et documenter les profils les professionnel.

La question de la concurrence est en fait résolue par ce premier éléments. Les plateformes de mise en relation sont nombreuses et variée : comparateurs, annonces dans leboncoin, les pages jaunes. Les entreprises spécialisée dans le lead, qui peu nombreuses ont cependant désormais une expérience solide, ont multiplié les sites générateurs de trafic et de conversion en clients qualifiés. Cette pratique marketing consiste dans un premier temps à générer le trafic via le référencement naturel et payant, les réseaux sociaux, l’envoi massif de mail, puis à l’orienter vers une page ou un site de conversion où les internautes laisse leur coordonnée en l’échange d’une documentation, de la participation à un concours, ou très précisément à l’obtention de devis gratuit. Les coûts sont relativement élevé ( plusieurs dizaines d’euros) même si la conversation ( la transformation du prospect en client) peut dépasser les 10%. L’acquisition d’un client peut ainsi représenter un coût de 20 à 1000 euros, ce qui est intéressant si les travaux ont une marge supérieure, et s’ils sont assez récurrente pour que l’aleas se transforme en régularité (autrement dit au moins plusieurs dizaines de leads). Ces montants très indicatifs donne une indication précieuse : lorsque les travaux ne représentent que quelques centaines d’euros, cette concurrence n’en est sans doute pas une. Il y a un terrain a priori favorable pour les plateformes.

Le troisième élément est celui de la taille critique. On le connait désormais au travers de la notion d’externalité de réseau qui fait de la valeur du service celui de la proportion des personnes auxquelles qu’on souhaite lier à son cercle d’amis. Dans notre cas, il prend une valeur plus précise qui est liée à la densité de service. Si en région parisienne le nombre de plombier est élevé et qu’il suffit d’enrôler dans la plateforme une fraction minime pour être en mesure d’offrir une réponse à toute interrogation (les pages jaunes signalent 1082 plombiers, en supposant que 10% d’entre eux adhèrent, et que leur taux d’occupation soit de 80%, cela donne 24 artisans qui peuvent répondre potentiellement à tout moment et par conséquent assure qu’une réponse soit donnée aux demandes), dans les villes moyenne de province on est loin du compte. On compte 41 plombiers pour l’agglomération de Bayonne qui représente un bon cent vingt mille habitants. En faisant le même calcul grossier l’espérance de réponse est de 0.8, autrement dit il y a 20% de chance qu’aucune réponse ne soit fournie.

Les plombiers ne sont pas les artisans les plus rares. Pour les plateformes voilà qui représente un défi et une limite. La limite est géographique : c’est dans les grands centres urbains qu’elle peuvent se déployer, le défi est celui d’enrôler suffisamment d’acteurs dans la multiplicité des métiers. Elle n’est pas infranchissable dans la mesure où la concurrence dans certains secteurs est intense. Si nous prenons le cas de la coiffure où les coûts d’entrée sont faibles (moins de 40 000 euros), on trouve près de 72000 salons avec une demande en baisse et la croissance forte de coiffeurs à domicile qui représente 20% du total et 5% du chiffre d’affaire. Nous n’avons pas encore connaissance d’une plateforme de coiffure.

Oui, il y a une bonne possibilité de développement des plateformes dans l’artisanat, il se fera dans la mesure où ces plateformes trouveront des solutions intelligentes à la question de la formulation du devis et à la gestion de la relation clients. Des solutions intelligentes et productives.

Sont-elle une menace pour les artisans?

Sont-elle une menace pour les artisans?

Le premier élément de menace réside clairement dans l’entrée sur le marché des bricoleurs, et de la “décorporativisation” de ces métiers, la conséquence immédiate est une pression sur les prix, du moins sur les petits travaux. Mais même en supposant que les barrières corporatives soient maintenues (par l’obligation de diplôme) et que les amateurs éclairés soient maintenus en dehors du marché, une déformation du marché est probable. L’exemple précédent de la coiffure est de ce point de vue intéressant. Nul doute que ceux qui exercent à domicile y voit une opportunité de trouver des affaires (même s’ils doivent détenir un CAP de coiffure). En renforçant cette tendance on-demand, c’est l’équilibre du secteur traditionnel qui peut être déplacé. Puisque les grandes chaines sont protégées par la force de leur marque ( le principe du double jeopardy fait que les marques à forte part de marché sont aussi celles-ci qui ont la plus grande concentration de client à forte valeurs et la plus forte proportion de clients fidèles), c’est donc le salon traditionnel qui est sous pression.

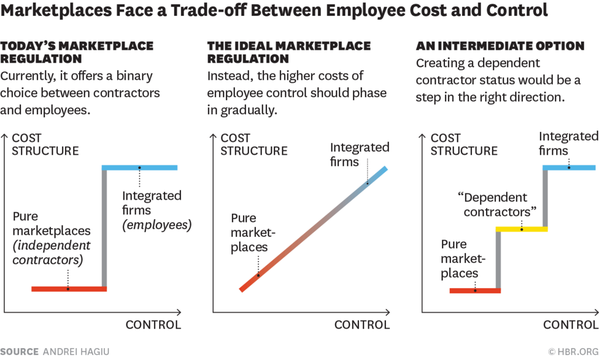

Les plateforme peuvent ainsi contribuer à une sorte de déformation du marché, l’effet sur le volume d’affaire a toute les chance d’être positif, polarisé entre une minorité d’entreprises à gros chiffre d’affaire, et une nuées de micro-entreprise au bord de l’équilibre. C’est une hypothèse qui reste à vérifier mais qui est hautement probable. La menace ne concerne pas tous les acteurs du marchés mais les plus petits et les moins équipés commercialement.

Le véritable effet de telle plateforme pèse plutôt sur les pratiques, les système de notation et de recommandation qui sont bien mieux maitrisés que sur les plateforme de lead, introduisent de manière certaine une discipline de marché. Les devis excessifs, les factures gonflées, la présente de référentiels de prix, pèseront très certainement sur les marges des entreprises, à moins que disposant d’une excellente réputation locale et d’une clientèle fidèle, elles puissent maintenir des premium de prix, ou que suffisamment importante et coalisé dans des systèmes coopératifs, elle puissent mutualiser l’achat des consommations intermédiaires et les services de relation client. Cet effet de discipline risque aussi de jouer sur l’organisation du travail : la ponctualité et le respect des calendrier devenant un critère primordial.

A ces menaces correspondent des opportunités. La première et la plus générale est l’extension du marché que nous avons déjà noté. La commodité, l’ergonomie et la confiance apportée par les plateforme a toute les chance d’accroitre le passage de l’envie au besoin. La pelouse que l’on veut tondre attendra moins longtemps le fils du voisin qui n’est jamais disponible, et l’on laissera moins longtemps la chasse d’eau déréglée. C’est clairement à une extension du marché existant que l’on doit s’attendre, une extension qui peut s’appréhender à un transfert d’activité domestiques vers le monde marchand, ainsi que du transfert d’activités informelles, et surtout à des activités nouvelles : des tâches qui n’étaient pas effectuées du tout. Un tel développement se fait sur le bas de la pyramide ( la grande part des tâches à petite valeur),

Ces opportunités cependant ne sont offertes qu’à ceux qui s’en saisissent. Et pour s’en saisir, c’est un effort considérable qui doit être entrepris par les artisans, avec l’adoption d’une nouvelle culture commerciale qui s’appuie sur l’idée de personnal branding, de mise en scène de soi, ou pour reprendre l’expression de Luc Boltanski la cité industrielle qui célèbre les valeurs de performance technique et de professionnalité. Dans cette perspective théorique c’est un changement de monde dont il est question. C’est un exercice difficile pour ceux dont la culture se construit dans les règles du métier, il nécessite un investissement dans la culture digitale, le développement de compétences relationnelles adaptées à ce milieu numérique, et doit conduire avec une extrême réactivité des échanges (répondre dans l’heure qui suit, si ce n’est la minute) et la gestion d’agendas partagés.

Pour se saisir des opportunités, c’est une transformation plus culturelle que technique qui est exigée. La technique étant justement ce qu’apporte les plateformes : le moyen de gagner en productivité commerciale et celui d’assurer la confiance des clients. On comprendra facilement qu’il est vain de s’attendre à ce qu’une grande partie de la population des artisans fasse cet effort même si une partie d’entre eux le fait déjà. La compétition accrue finalement ne viendra pas tant de l’extérieur ( les bricoleurs amateurs et parfois talentueux) mais au sein même de la population du monde de l’artisanat entre les modernistes et les traditionalistes, ceux qui incorporeront une approche plus connectée à leur pratiques, répondant à la demande, construisant les signes de confiance et de familiarité dans l’espace digital.

Cependant une approche proactive ne garantit rien. Le hasard, la contingence le fil des événements est déterminant pour les petites structures. Et même l’artisan geek n’est pas assuré de la réussite. Et il ne suffira pas d’externaliser la relation client aux plateformes. D’autres formes de groupement sont nécessaires ne serait-ce que pour se distinguer au sein de ces nouvelles places de marchés. L’appartenance à un réseau peut être un signe distinctif, et les coopératives en signalant une manière particulière d’envisager la collaboration peuvent jouer un rôle essentiel, moins pour concurrencer frontalement les plateformes que soutenir les acteurs au sein de ces quasi marchés. Elles peuvent apporter la garantie de la qualité des matériaux qu’elles achètent collectivement, des formes d’assurance et naturellement d’aider leur membres à faire cet effort digital qui leur est difficile.

Par dessus-tout apporter une marque, un label, qui crédibilise plus que la qualité et la compétence. Ce plus est dans les éléments de la confiance : l’honnêteté, la fiabilité, la prise en compte des intérêts du client, et aussi en deçà : les valeurs humaines qui s’affirment dans la voix donnée aux humains qui coopèrent plutôt qu’aux actions qui maximisent les profits.

Cette dernière observation pose une question plus générale sur l’économie politique des plateformes et la gestion des populations qui y interagissent. Y a-t-il une place en leur sein pour des mouvements organisées. La tendance des plateformes de job à fragmenter les acteurs, et mêmes leurs tâches, ne risque-t-elle pas d’encourager à des regroupements, des coalitions, des réseaux dans le réseaux ? Comment peuvent-il s’y signaler? Comment les platformes y répondront? Nous n’évoquons pas ici les regroupements de types syndicaux qu’on voit fleurir dans le conflits des VTC, protestant contre la baisse des tarif imposés par Uber, où les mesures prises par le gouvernement, mais d’action collectives menées au sein même des plateformes, ne serait-ce par exemple que d’indiquer dans les profils l’appartenance à une coopérative, l’obtention d’une certification, et qui peut se poursuivre par la gestion mutualisées des comptes. Plus largement cela invite à une étude plus fines des ecosystèmes et de leur évolutions dans et autour des plateformes. On voit déjà au sein d’ airbnb la montée des professionnels et même l’entrée des hôtels sur cette plateforme qui ainsi devient un concurrent direct de Booking.

Le monde des plateformes ne sera pas que le rassemblement des amateurs et des indépendants, il risque d’être aussi le terrain de jeu des marques et de leurs coalitions.

Ce texte résume l’intervention réalisée dans le cadre de la Conférence Internationale de Gouvernance CIG 2016 à l’Université de Montpellier : Gouvernance et gouvernementalité à l’heure du big data : quels enjeux pour les entreprises ? La version originale de cet article a été publiée sur The Conversation.

Ce texte résume l’intervention réalisée dans le cadre de la Conférence Internationale de Gouvernance CIG 2016 à l’Université de Montpellier : Gouvernance et gouvernementalité à l’heure du big data : quels enjeux pour les entreprises ? La version originale de cet article a été publiée sur The Conversation. Dans ces temps où l’actualité médiatique résonne les cloches de l’Uberisation et de la disruption, laissant croire que les lois sociales (s’il en existent) changent de nature et que les plateformes sont de nouveaux monstres et que l’innovation connait un rythme foudroyant, il est parfois bon de reprendre de vieux pots pour servir une soupe plus savoureuse que le potage de l’inculture.

Dans ces temps où l’actualité médiatique résonne les cloches de l’Uberisation et de la disruption, laissant croire que les lois sociales (s’il en existent) changent de nature et que les plateformes sont de nouveaux monstres et que l’innovation connait un rythme foudroyant, il est parfois bon de reprendre de vieux pots pour servir une soupe plus savoureuse que le potage de l’inculture. Parameters:

Parameters:

Préparé pour le

Préparé pour le  Ce principe de réciprocité est inscrit dans l’antique

Ce principe de réciprocité est inscrit dans l’antique L’invocation de la transformation digitale, la danse rituelle autour du big data, le culte de l’uberisation, ne feront pas tomber la pluie. Il n’y a pas de magie dans ces mots.

L’invocation de la transformation digitale, la danse rituelle autour du big data, le culte de l’uberisation, ne feront pas tomber la pluie. Il n’y a pas de magie dans ces mots.

Il y a de bonnes chances que ce soit le mot de l’année 2016, alors que le monde de l’économie collaborative ou de l’économie du partage, connait une remise en cause sérieuse et une contestation de plus en plus vigoureuse qui pourrait aboutir à une véritable crise de légitimité, dans un secteur en pleine croissance qui a bénéficié de près de

Il y a de bonnes chances que ce soit le mot de l’année 2016, alors que le monde de l’économie collaborative ou de l’économie du partage, connait une remise en cause sérieuse et une contestation de plus en plus vigoureuse qui pourrait aboutir à une véritable crise de légitimité, dans un secteur en pleine croissance qui a bénéficié de près de