Sur Canal U , aux journées nationales du Management, le 13 novembre . Il y en a pour 79 minutes. C’est la suite du papier publié dans économie et management (n°168, juin 2018) ” méthamorphose digitale du marketing”, un complément. Les slides sont disponibles ici.

Étiquette : Digital

Cours marketing Digital à l’UPF

Ce cours est donné aux étudiants du Master Management et Commerce International de l’UPF à Tahiti ( 27 aout au 7 septembre).

Ce cours est donné aux étudiants du Master Management et Commerce International de l’UPF à Tahiti ( 27 aout au 7 septembre).

Evaluation :

Un exposé en groupe sur un des thème abordés dans le plan de cours et un examen sur table (analyse d’un mini cas).

Plan de cours

- Introduction

- Le consommateur appareillé - usages et pratiques

- Equipements et usages

- compétences et stratégies

- Le consommateur appareillé - technologies de la persuasion

- l’esprit du nudge et les biais cognitifs

- Ux, design et gouvernementalité

- Technologies : big data, ML etc.

- la stratification des technologies

- La généralisation du feed-back

- Le modèle de plateforme et leurs modèles d’affaire

- Éléments d’économies des plateformes et de l’information

- L’empire de la personnalisation

- le sur-mesure et le on-demand

- les moteurs de recommandation pour réduire la diversité

- Digitalisation de la relation client

- du CRM aux micro-moments

- du mobile au vocal

- Médias et Publicité programmatique

- Etude CSA et ministère de la culture : média et publicité en ligne.

- e-commerce et Omnicanal

- communauté et réseaux sociaux

- Prix et digital

- Contrôle marketing

- KPI de la relation client : du cockpit au fétiche

Références du cours :

- La métamorphose digitale du marketing, Economie et Management n°168, Juin 2018

- mais aussi :

Marketing Digital

Ce cours est donné principalement dans le cadre de la Licence 3 à l’UFR SEGMI à Paris Nanterre. . L’article ” La métamorphose digitale du marketing” synthétise le propos.

Ce cours est donné principalement dans le cadre de la Licence 3 à l’UFR SEGMI à Paris Nanterre. . L’article ” La métamorphose digitale du marketing” synthétise le propos.

Le support de cours est disponible ici.

Thématique

Le thème général pour la session 2018 portera sur le marketing des plateformes, et plus particulièrement sur l’emploi des données et des algorithmes dans les stratégies marketing. L’étude des plateformes est privilégié. Il s’appuie en partie sur le livre “Plateformes : Sites collaboratifs, marketplaces, réseaux sociaux… Comment ils influencent nos choix“.

Évaluation :

Le travail est individuel.

Il est à rendre pour le 15 décembre 2020.

Syllabus

Le découpage du cours suit les grandes problématiques marketing

1- introduction : tendances de la consommation et modèle de plateforme

-

- tendance de consommation : voir présentation ci-dessous

- Modèles de plateformes : les slides et une vidéo.

- le rôle des algorithmes.

2 - Segmentation et versants de marché

-

- Segmentation par avantages recherchés ( à partir de l’étude UM Wave)

- Marchés multi-versants et marchés d’appariement - gestion des sites de rencontre.

3 - La relation à la marque et son positionnement dans l’espace digital

-

- Analyse de la réputation et du sentiment

-

- Points de contact et interaction multicanale

- Réclamation et gestion des litiges ( cas Airbnb)

4 - Les systèmes d’influence et de discipline des consommateurs

-

- CGU, modération, trolling et sanctions - twitter et presse

-

- Les systèmes de notation et d’avis - trip advisor

- Nudge et gamification ( fomo sur booking), système de jetons

5 - La gestion d’une production et d’une distribution à la demande. Simplicité.

-

- Echelles et densité : la gestion du crowdsourcing - plateformes d’innovation

-

- Systèmes de recommandation - le cas de netflix, amazon, spotify

- le rôle du machine learning (La valorisation des photo de Flickr)

6 - Les mécanismes de pricing

-

- Le surge pricing de Uber

-

- Les modèles d’enchères - Ebay

-

- Les modèles conventionnels - Blablacar ( prix recommandé)

- Problèmes de discrimination. ( Airbnb)

7 - Publicité programmatique

- CRM et DMP

- modèle de ciblage et reciblage

Présentation d’introduction :

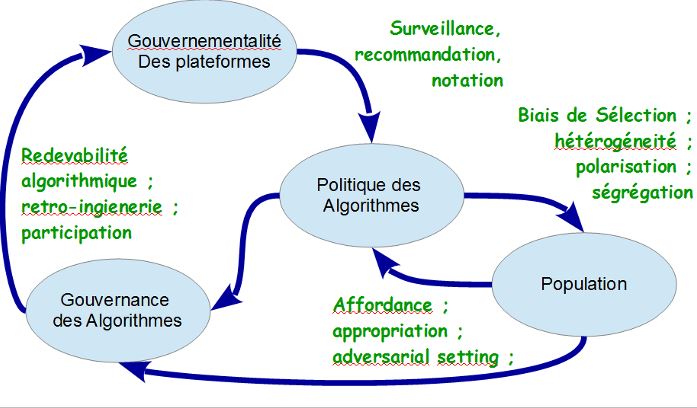

Plateformes : Economie et gouvernance algorithmique

Et voilà la vidéo de mon intervention à la Conférence Internationale de Gouvernance (2016) organisée par Véronique Bessière à l’IAE de Montpellier. On regardera aussi avec attention celle, limpide, de Jean-Fabrice Lebraty sur la grand sujet de la Blockchain et de ses conséquences en matière de gouvernance. C’était une belle idée que de confronter la question de la gouvernance aux questions digitales. Il y a un domaine immense à explorer.

Et voilà la vidéo de mon intervention à la Conférence Internationale de Gouvernance (2016) organisée par Véronique Bessière à l’IAE de Montpellier. On regardera aussi avec attention celle, limpide, de Jean-Fabrice Lebraty sur la grand sujet de la Blockchain et de ses conséquences en matière de gouvernance. C’était une belle idée que de confronter la question de la gouvernance aux questions digitales. Il y a un domaine immense à explorer.

Pour ma part, il s’agit à partir de la compréhension de l’économie politique des plateformes (ses mécanismes économique et son mode de gestion analysée sous l’angle de la gouvernementalité) de s’interroger sur leur élément clés : les algorithmes et de conclure sur l’exigence de redevabilité algorithmique. En gros la thèse principale de Plateformes : Sites collaboratifs, marketplaces, réseaux sociaux… Comment ils influencent nos choix

PS : pour les algorithmes de type apprentissage supervisée ( deep learning), et une problématisation plus précise on pourra lire dans La minute tech de Atlantico une interview sur les chatbots et les limites des algorithmes.

Home sweet platform : c’est au tour des artisans

Sur le front des plateformes, après le transport, l’hébergement, la location, le financement, c’est dans les services domestique que la bataille se prépare.

Sur le front des plateformes, après le transport, l’hébergement, la location, le financement, c’est dans les services domestique que la bataille se prépare.

L’étendue du domaine est vaste et diverse, il couvre celui des petits travaux ménagers et du dépannage d’urgence : serrurerie, plomberie, vitres cassées pour citer les plus évidents. L’installation et la réparation de l’électro-ménager et de l’électronique est d’autant plus concernée qu’il semblerait qu’on tienne à conserver nos vieux appareils un peu plus longtemps. La réparation automobile n’est pas étrangère avec la réparation et l’entretien à domicile qui pointe son nez. Il y a les travaux de jardinage, moins urgents mais cadencés par les saisons. Aussi l’animation de soirée par les DJ, l’emploi d’un photographe pour un mariage.

On écartera les services à la personne du baby au papy sitting, des cours de renforcement à la comptabilité des micro-entreprises, sans oublier les heures de ménages. Même si ces services ont un caractère local, se dispensent à la maison, ils relèvent d’une autre espèce que le droit et la fiscalité définissent. Ils correspondent à des marchés de l’emploi spécifiques dont les horaires d’exercice sont fragmentés et dont le sort relève de la gig economy, même si sa particularité est d’être largement géré par le secteur associatif.

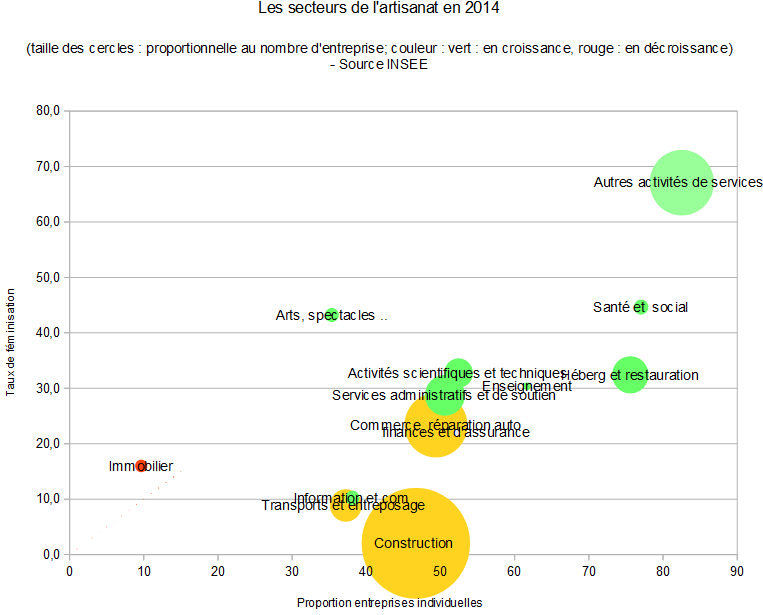

Ce qui nous intéresse correspond assez largement à l’artisanat dans un spectre large qui va de l’homme à tout faire jusqu’à l’expert. La plateformisation crée des inquiétudes légitimes, vont-ils être mangés à la sauce des taxis? Trois questions viennent spontanéement à l’esprit : la plateformisation est-elle possible ? Quelle menace fait-elle peser sur les secteurs traditionnels ? Ouvre-t-elle des opportunités ?

La possibilité de la plateformisation est un euphémisme, puisque les plateformes sont déjà présentes : c’est le modèle de Task rabbit, plus fortement celui de Thumbtack dont le point fort est , ceux en cours de déploiement d’ Amazon Home Services, on relèvera en France les cas de StarOfServices ou plus récemment de mesdepanneurs.com dans laquelle la Maif vient d’investir, il est traité sous un angle différents par Google. Des initiatives telles que l’investissement de Leroy-Merlin dans Frizbiz soulève de la question de ces services comme stimulant d’un marché qui devrait tendre à la hausse avec d’une part la double pression de la tendance du DIY et de la faible progression des revenu ( qui tend à confiner dans l’espace domestique des services et des biens acheté dans le secteur marchand) et d’autre part la moindre compétence en bricolage d’une population dont l’expérience ouvrière est en recul. Il y en a bien d’autres pour explorer ce marché que les américains évaluent à 400 milliards.

Quelle place peuvent prendre les plateformes ?

Trois éléments doivent être discutés. Le premier est la question de la taille critique qui prendre un aspect spécifique par son aspect hyper local. Le second est celui de la concurrence puisque de nombreux portails existent dans le secteur, le troisième est le plus déterminant : la standardisation.

Commençons par la standardisation. Ce serait parce que les tâches sont peu standardisées, qu’elle réclament un échange soutenu entre le commanditaire et l’artisan, que le potentiel de ces plateforme serait limités. Le simple exercice de changer un carreau cassé demande une inspection de visu, une mesure de la taille de la vitre à remplacer, des difficultés inattendues. Le point de départ de la transaction est un devis, pour l’établir, en première analyse, le contact direct permet d’aboutir d’autant plus qu’il sera complexe.

Nous sommes dans un marché de relations plus que de produits, et c’est ce qui justifie la force du local. C’est aussi ce qui fait la limite de ce type de marché, notamment pour les travaux à faible valeur où l’artisan passera plus de temps à faire le devis qu’à réaliser la tâche, affaires peu rentable sauf à demander des frais d’intervention élevés et que le client accepte à la fois l’incertitude et le montant de la facture finale. Le résultat est que seuls aboutissent les cas d’urgence, ceux où le client n’a aucun autre choix que de se soumettre au risque adverse d’une facture très salée. Pensons aux serruriers de l’urgence à Paris !

C’est justement l’apport des plateformes qui introduisent de la standardisation, par une analyse des tâches, une recommandation de prix, et la facilitation du diagnostics, aussi par l’orchestration de l’information où photos, cartes de garanties, et tout autre document peuvent être échangés. L’enjeu principal justement est la standardisation de ce qui n’est pas standardisé. La force des plateforme est qu’en s’appuyant sur une base de cas infiniment plus grande que l’expérience des artisans (si ces derniers traitent 300 cas par an, les plateformes enregistrent des millions, ce qui pour l’un est une surprise devient pour les secondes une régularité statistique), il est possible par un jeu habile de questions de réduire les cas particuliers à des profils types et d’en calculer un tarif. Des machines à devis. Dans un futur proche, cette activité de standardisation, qui s’appuie aujourd’hui sur une analyse humaine, sera accompagnée si ce n’est substituée, par les techniques du machine learning et de l’IA. L’automatisation des devis va ceci de pair avec la curation. Il ne suffit pas de faire noter les services par les clients, comme celà c’est imposé pour toutes les plateformes, il faut aussi prendre soin à s’assurer des compétences des artisans, par des entretiens, des visites, des formations. La “curation” consistant à sélectionner et documenter les profils les professionnel.

La question de la concurrence est en fait résolue par ce premier éléments. Les plateformes de mise en relation sont nombreuses et variée : comparateurs, annonces dans leboncoin, les pages jaunes. Les entreprises spécialisée dans le lead, qui peu nombreuses ont cependant désormais une expérience solide, ont multiplié les sites générateurs de trafic et de conversion en clients qualifiés. Cette pratique marketing consiste dans un premier temps à générer le trafic via le référencement naturel et payant, les réseaux sociaux, l’envoi massif de mail, puis à l’orienter vers une page ou un site de conversion où les internautes laisse leur coordonnée en l’échange d’une documentation, de la participation à un concours, ou très précisément à l’obtention de devis gratuit. Les coûts sont relativement élevé ( plusieurs dizaines d’euros) même si la conversation ( la transformation du prospect en client) peut dépasser les 10%. L’acquisition d’un client peut ainsi représenter un coût de 20 à 1000 euros, ce qui est intéressant si les travaux ont une marge supérieure, et s’ils sont assez récurrente pour que l’aleas se transforme en régularité (autrement dit au moins plusieurs dizaines de leads). Ces montants très indicatifs donne une indication précieuse : lorsque les travaux ne représentent que quelques centaines d’euros, cette concurrence n’en est sans doute pas une. Il y a un terrain a priori favorable pour les plateformes.

Le troisième élément est celui de la taille critique. On le connait désormais au travers de la notion d’externalité de réseau qui fait de la valeur du service celui de la proportion des personnes auxquelles qu’on souhaite lier à son cercle d’amis. Dans notre cas, il prend une valeur plus précise qui est liée à la densité de service. Si en région parisienne le nombre de plombier est élevé et qu’il suffit d’enrôler dans la plateforme une fraction minime pour être en mesure d’offrir une réponse à toute interrogation (les pages jaunes signalent 1082 plombiers, en supposant que 10% d’entre eux adhèrent, et que leur taux d’occupation soit de 80%, cela donne 24 artisans qui peuvent répondre potentiellement à tout moment et par conséquent assure qu’une réponse soit donnée aux demandes), dans les villes moyenne de province on est loin du compte. On compte 41 plombiers pour l’agglomération de Bayonne qui représente un bon cent vingt mille habitants. En faisant le même calcul grossier l’espérance de réponse est de 0.8, autrement dit il y a 20% de chance qu’aucune réponse ne soit fournie.

Les plombiers ne sont pas les artisans les plus rares. Pour les plateformes voilà qui représente un défi et une limite. La limite est géographique : c’est dans les grands centres urbains qu’elle peuvent se déployer, le défi est celui d’enrôler suffisamment d’acteurs dans la multiplicité des métiers. Elle n’est pas infranchissable dans la mesure où la concurrence dans certains secteurs est intense. Si nous prenons le cas de la coiffure où les coûts d’entrée sont faibles (moins de 40 000 euros), on trouve près de 72000 salons avec une demande en baisse et la croissance forte de coiffeurs à domicile qui représente 20% du total et 5% du chiffre d’affaire. Nous n’avons pas encore connaissance d’une plateforme de coiffure.

Oui, il y a une bonne possibilité de développement des plateformes dans l’artisanat, il se fera dans la mesure où ces plateformes trouveront des solutions intelligentes à la question de la formulation du devis et à la gestion de la relation clients. Des solutions intelligentes et productives.

Sont-elle une menace pour les artisans?

Sont-elle une menace pour les artisans?

Le premier élément de menace réside clairement dans l’entrée sur le marché des bricoleurs, et de la “décorporativisation” de ces métiers, la conséquence immédiate est une pression sur les prix, du moins sur les petits travaux. Mais même en supposant que les barrières corporatives soient maintenues (par l’obligation de diplôme) et que les amateurs éclairés soient maintenus en dehors du marché, une déformation du marché est probable. L’exemple précédent de la coiffure est de ce point de vue intéressant. Nul doute que ceux qui exercent à domicile y voit une opportunité de trouver des affaires (même s’ils doivent détenir un CAP de coiffure). En renforçant cette tendance on-demand, c’est l’équilibre du secteur traditionnel qui peut être déplacé. Puisque les grandes chaines sont protégées par la force de leur marque ( le principe du double jeopardy fait que les marques à forte part de marché sont aussi celles-ci qui ont la plus grande concentration de client à forte valeurs et la plus forte proportion de clients fidèles), c’est donc le salon traditionnel qui est sous pression.

Les plateforme peuvent ainsi contribuer à une sorte de déformation du marché, l’effet sur le volume d’affaire a toute les chance d’être positif, polarisé entre une minorité d’entreprises à gros chiffre d’affaire, et une nuées de micro-entreprise au bord de l’équilibre. C’est une hypothèse qui reste à vérifier mais qui est hautement probable. La menace ne concerne pas tous les acteurs du marchés mais les plus petits et les moins équipés commercialement.

Le véritable effet de telle plateforme pèse plutôt sur les pratiques, les système de notation et de recommandation qui sont bien mieux maitrisés que sur les plateforme de lead, introduisent de manière certaine une discipline de marché. Les devis excessifs, les factures gonflées, la présente de référentiels de prix, pèseront très certainement sur les marges des entreprises, à moins que disposant d’une excellente réputation locale et d’une clientèle fidèle, elles puissent maintenir des premium de prix, ou que suffisamment importante et coalisé dans des systèmes coopératifs, elle puissent mutualiser l’achat des consommations intermédiaires et les services de relation client. Cet effet de discipline risque aussi de jouer sur l’organisation du travail : la ponctualité et le respect des calendrier devenant un critère primordial.

A ces menaces correspondent des opportunités. La première et la plus générale est l’extension du marché que nous avons déjà noté. La commodité, l’ergonomie et la confiance apportée par les plateforme a toute les chance d’accroitre le passage de l’envie au besoin. La pelouse que l’on veut tondre attendra moins longtemps le fils du voisin qui n’est jamais disponible, et l’on laissera moins longtemps la chasse d’eau déréglée. C’est clairement à une extension du marché existant que l’on doit s’attendre, une extension qui peut s’appréhender à un transfert d’activité domestiques vers le monde marchand, ainsi que du transfert d’activités informelles, et surtout à des activités nouvelles : des tâches qui n’étaient pas effectuées du tout. Un tel développement se fait sur le bas de la pyramide ( la grande part des tâches à petite valeur),

Ces opportunités cependant ne sont offertes qu’à ceux qui s’en saisissent. Et pour s’en saisir, c’est un effort considérable qui doit être entrepris par les artisans, avec l’adoption d’une nouvelle culture commerciale qui s’appuie sur l’idée de personnal branding, de mise en scène de soi, ou pour reprendre l’expression de Luc Boltanski la cité industrielle qui célèbre les valeurs de performance technique et de professionnalité. Dans cette perspective théorique c’est un changement de monde dont il est question. C’est un exercice difficile pour ceux dont la culture se construit dans les règles du métier, il nécessite un investissement dans la culture digitale, le développement de compétences relationnelles adaptées à ce milieu numérique, et doit conduire avec une extrême réactivité des échanges (répondre dans l’heure qui suit, si ce n’est la minute) et la gestion d’agendas partagés.

Pour se saisir des opportunités, c’est une transformation plus culturelle que technique qui est exigée. La technique étant justement ce qu’apporte les plateformes : le moyen de gagner en productivité commerciale et celui d’assurer la confiance des clients. On comprendra facilement qu’il est vain de s’attendre à ce qu’une grande partie de la population des artisans fasse cet effort même si une partie d’entre eux le fait déjà. La compétition accrue finalement ne viendra pas tant de l’extérieur ( les bricoleurs amateurs et parfois talentueux) mais au sein même de la population du monde de l’artisanat entre les modernistes et les traditionalistes, ceux qui incorporeront une approche plus connectée à leur pratiques, répondant à la demande, construisant les signes de confiance et de familiarité dans l’espace digital.

Cependant une approche proactive ne garantit rien. Le hasard, la contingence le fil des événements est déterminant pour les petites structures. Et même l’artisan geek n’est pas assuré de la réussite. Et il ne suffira pas d’externaliser la relation client aux plateformes. D’autres formes de groupement sont nécessaires ne serait-ce que pour se distinguer au sein de ces nouvelles places de marchés. L’appartenance à un réseau peut être un signe distinctif, et les coopératives en signalant une manière particulière d’envisager la collaboration peuvent jouer un rôle essentiel, moins pour concurrencer frontalement les plateformes que soutenir les acteurs au sein de ces quasi marchés. Elles peuvent apporter la garantie de la qualité des matériaux qu’elles achètent collectivement, des formes d’assurance et naturellement d’aider leur membres à faire cet effort digital qui leur est difficile.

Par dessus-tout apporter une marque, un label, qui crédibilise plus que la qualité et la compétence. Ce plus est dans les éléments de la confiance : l’honnêteté, la fiabilité, la prise en compte des intérêts du client, et aussi en deçà : les valeurs humaines qui s’affirment dans la voix donnée aux humains qui coopèrent plutôt qu’aux actions qui maximisent les profits.

Cette dernière observation pose une question plus générale sur l’économie politique des plateformes et la gestion des populations qui y interagissent. Y a-t-il une place en leur sein pour des mouvements organisées. La tendance des plateformes de job à fragmenter les acteurs, et mêmes leurs tâches, ne risque-t-elle pas d’encourager à des regroupements, des coalitions, des réseaux dans le réseaux ? Comment peuvent-il s’y signaler? Comment les platformes y répondront? Nous n’évoquons pas ici les regroupements de types syndicaux qu’on voit fleurir dans le conflits des VTC, protestant contre la baisse des tarif imposés par Uber, où les mesures prises par le gouvernement, mais d’action collectives menées au sein même des plateformes, ne serait-ce par exemple que d’indiquer dans les profils l’appartenance à une coopérative, l’obtention d’une certification, et qui peut se poursuivre par la gestion mutualisées des comptes. Plus largement cela invite à une étude plus fines des ecosystèmes et de leur évolutions dans et autour des plateformes. On voit déjà au sein d’ airbnb la montée des professionnels et même l’entrée des hôtels sur cette plateforme qui ainsi devient un concurrent direct de Booking.

Le monde des plateformes ne sera pas que le rassemblement des amateurs et des indépendants, il risque d’être aussi le terrain de jeu des marques et de leurs coalitions.

Gig Economy : le véritable défi des plateformes

Il y a de bonnes chances que ce soit le mot de l’année 2016, alors que le monde de l’économie collaborative ou de l’économie du partage, connait une remise en cause sérieuse et une contestation de plus en plus vigoureuse qui pourrait aboutir à une véritable crise de légitimité, dans un secteur en pleine croissance qui a bénéficié de près de 25 milliards $ de levée de fond ces dernières années.

Il y a de bonnes chances que ce soit le mot de l’année 2016, alors que le monde de l’économie collaborative ou de l’économie du partage, connait une remise en cause sérieuse et une contestation de plus en plus vigoureuse qui pourrait aboutir à une véritable crise de légitimité, dans un secteur en pleine croissance qui a bénéficié de près de 25 milliards $ de levée de fond ces dernières années.

On notera d’ailleurs des changements sémantiques qui se traduisent par l’emploi plus fréquent de l’expression “On demand economy”, et plus fraichement de gig economy, sans compter le digital labor.

La crise de légitimité se traduit naturellement dans les conflits liés à Uber, à la remise en compte des effets urbains de AIrBnB et d’une contestation plus articulée qui se traduit par le développement d’un coopérativisme de plateforme. Avec toute les précautions d’une histoire immédiate difficile à établir, il semble cependant qu’une polarisation des discours se constitue entre la bonne et la mauvaise économie du partage. On retrouve une tension entre une idéologie libertarienne qui prédit la montée des freelancers, célèbre la responsabilité et la liberté individuelle, le désir de flexibilité, trouvant dans les technologies le moyen de multiplier les opportunités et voyant dans les espaces de co-working le minimum d’une vie commune et des frais partagés, et l’utopie cooperative et autogestionnaire qui rêve de dissocier revenu et contribution, poursuit le rêve anarchiste d’une création collective sans hiérarchie. Ce sont à vrai dire de biens vieilles oppositions du commun et de la liberté individuelle, de l’utopie et de l’idéologie, dont les combinaisons sont simplement renouvelées.

L’élément neuf est qu’au travers de cette économie de plateforme (c’est ce qui nous semble être le terme le plus neutre et le plus objectif), il y a la promesse de transformer l’emploi (et le travail mais c’est une autre question), alors que ce dernier semble menacé par les robots et plus généralement l’automatisation des tâches effectuée par les classes moyennes qui par conséquence concurrenceraient en terme d’emploi les classes prolétaires en terme d’emploi conduisant à une polarisation du marché du travail. On retrouve ici la thèse d’Autor.

La promesse serait de ce point de vue double : elle donnerait un échappatoire aux classes moyenne : à défaut d’emploi salarié c’est dans la liberté du free-lance qu’elles trouveraient leur salut, mais permettrait aussi aux classes populaires d’échapper à l’aliénation d’emplois purement manuels. D’un côté des enseignants choisissant le temps partiel et de multiples emplois : leçons à domicile, vacation dans les écoles, travaux de traduction; de l’autre une femme de ménage faisant gérer ses fiches de paye par des plateformes, et enrichissant le passage de serpillière par de la conciergerie chez AirBnB.

Sur le mode optimiste le récit d’un monde du travail où chacun serait responsable de son propre emploi, libre de ses horaire du choix de ses clients, jouissant des bien-faits des plateformes pour s’organiser et organiser la relation avec ses contractants est assez largement développée comme le signe d’une nouvelle modernité californienne. Le hic est que cette tendance à l’auto-entreprise, même aux Etats-unis, ne se retrouve pas dans les statistiques. C’est le sens de ce long post : how big is the gig economy ? Et même the economist qui peut difficilement être considéré comme gauchiste fait le même constat : moins que la création de nouveaux emplois, la gig economy serait celle de revenu de complément pour des emplois plus faiblement rémunérateurs.

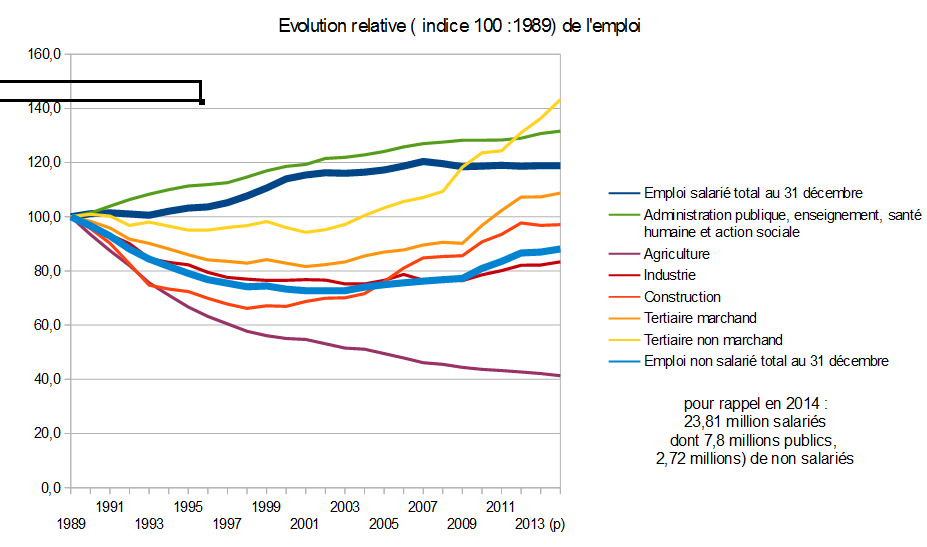

Qu’en est-il en France? A vrai dire la même chose, au moins une absence dans les statistiques. Si on examine l’évolution de l’emploi en France, on s’aperçoit rapidement que ce n’est pas l’emploi non salarié qui sauve l’emploi total, 15% de ces emplois ont été perdu depuis 1989, il remonte la pente à partir de 2002-2003, de manière plus soutenue en 2009 avec la loi sur le statut de l’auto-entrepreneur, et concerne un secteur particulier : celui du tertiaire non marchands, autrement celui de la santé et du travail social et dans une moindre mesure le tertiaire marchand. Pour rappel ces dernières années le taux net de comptes d’auto-entrepreneur administrativement actif est d’un peu moins d’un millions, en croissance de 8à 9% et dont 60% sont économiquement actifs. Le chiffre d’affaire moyen est de 3300 euros par trimestre avec une tendance en baisse, variant de 2000 pour les intermittents du spectacle à 7000 pour les activités juridiques. En 2011 93% d’entre eux on un revenu salarial plus élevé que le revenu de leur activité.

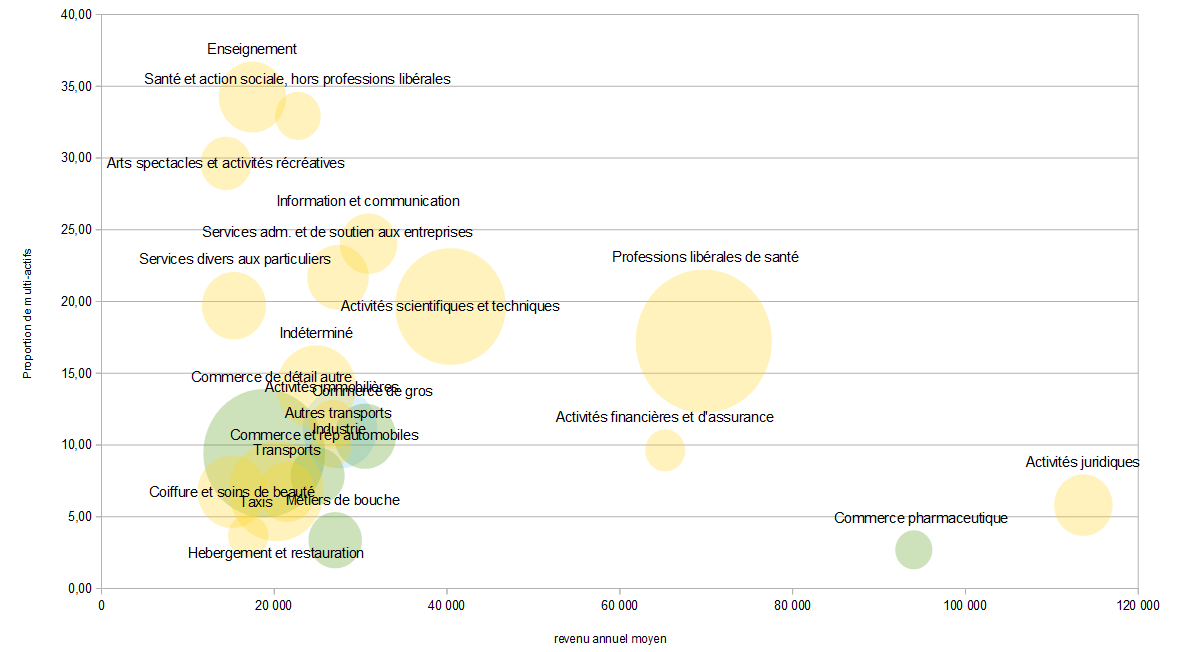

Si ce n’est pas dans le travail indépendant que se trouve la Gig economie, elle se trouve peut être dans le cumul d’emploi et échappe ainsi aux catégories statistiques usuelles. Il y a cependant au moins une étude de l’insee qui en donne des indications en fournissant un tableau comprenant la proportion des indépendants et auto-entrepreneur mono et pluriactifs. En voici une représentations pour les catégories d’emploi non-salariés les plus fines disponibles. La pluri-inactivité concerne les emplois non salariés les moins rémunérateurs : l’enseignement, l’action social, le spectacle, puis le conseils et les études et les services aux particuliers.

Et pourtant les plateformes se multiplient et ceux qui en tire un revenu aussi faible soit-il aussi. Uber fournirait des courses à 160 000 VTC dans le monde, AirBnB a permis de loger 500 000 visiteurs à Paris au cours de l’été 2014 et donc fournit un revenu accessoire à moins 50 000 hôtes, Etsy enregistre fin 2014 plus d’un million de vendeurs, Mechanical Turk propose de 1000 à 10000 travailleurs disponible chaque jour, Freelancer.com annonce plus de 17 millions d’employeurs et de freelance, ce ne sont que quelques exemples qui suffisent à montrer l’importance et la diversité d’activité qui au minimum procurent un revenus complémentaires, le partage de frais pour les covoitureurs, parfois un véritable emploi. Et il faudra aussi compter avec les plateforme de services dont une des dernières initiatives à remarquer est celle de Leroy-merlin avec FrizBizz.

Ce qu’on observe pas tout à fait dans les statistiques, se trouve-t-il ailleurs? L’hypothèse la plus brutale serait de la trouver dans le travail au noir que les plateformes sans l’officialiser le structure et l’organise. Une hypothèse plus douce est que ces emplois introuvables appartiennent à une économie domestique et concerne des formes de travail qui ne sont pas considérés comme des emplois, qui ne donnent pas de rémunération au sens strict de terme. Se développe ainsi une zone grise où des échanges ni marchands, ni non-marchands, ni emploi véritable, ni échange de services sont à la fois marchandisés par les plateformes et retiré du champs de l’économie formelle. Un économiste américain propose d’ailleurs de les classer dans une catégorie intermédiaire de “dependant contracteurs” qu’une traduction française pourrait être les “auto-dépendants”, on en reprend ici le schéma proposé par O’Reilly dont le papier rappelle qu’à juste titre que la gig-economy est avant tout celle du travail partiel.

Pour revenir aux plateformes, on comprend mieux l’enjeu de la légitimité. L’emploi très partiel créé par ces plateformes est-il un substitut suffisant à celui qu’elles détruisent dans les économies plus institutionnalisée ou complète-t-il des revenus auxquels certains ont déjà accès ? Y a-t-il une voie médiane de rapport à l’emploi qui ne s’inscrive ni dans l’indépendance, ni dans le salariat exclusif ? Cette voie peut-elle trouver des statuts qui ne fassent pas que consacrer l’ère des petits boulots ?

Comment indépendamment les plateformes peuvent-elle faire pour éviter ce qu’on fait plus que pressentir : ce qu’elle organise se traduit le plus souvent par une distribution de longue traine, autrement dit un petit nombre d’individus vivant bien de ces activités fractionnées et l’énorme majorité qui n’y trouvera pas plus que de l’argent de poche.

Ce que les plateforme font bien c’est de coordonner une grande variété d’offres et de demandes, elle font faire à l’économie du divers un bond en avant et apporte les gains de productivités sociales nécessaires pour réaliser les appariements dont la faible valeur condamne à ne pas être réalisée dans la vie sociale ordinaire. Elle ne sont cependant pas outillée, en dépit de leur puissance de calcul pour établir les règles qui bride l’inégalité quasi-naturelle de leur loi de distribution (Ces lois sont nous l’apprenons et le confirmons chaque jour sont de l’ordre des loi puissance) qui reflètent la structure de leur réseaux.

Les plateforme ne peuvent pas penser la redistribution, elle peuvent au mieux par des algorithmes conventionnels peser sur les prix en donnant des prix de références justes (c’est ce que fait Blablacar en indiquant un prix fondé non sur l’offre et la demande, mais une convention de partage des frais, mais ce que ne fait pas Uber en cherchant à calculer de manière dynamique des prix de marchés, majorant le tarif quand l’offre est faible et ajustant au plus bas le tarif de base quand il s’agit de faire augmenter la demande globale).

Dans la recherche de légitimité qui nous le répétons est en cours d’être mise en cause sérieusement par le marché du travail et plus largement par les effets indésirés dans la redistribution des richesses, la première responsabilité des plateformes est moins de réguler, que de contribuer au débat sur la régulation publiant des statistiques fiables et validée du phénomène, en rendant compte de la quantité et des revenus qu’elles génère aux travers des emplois, quasi-emplois, et revenus complémentaires qu’elles affirment susciter. Des données suffisamment précises, ne se réduisant pas à des moyennes ou des agrégats mais à une analyse de la distribution de ces quantités.

Elles doivent ouvrir leur bases de données aux économistes, aux sociologues aux gestionnaires, à tout ceux dont le travail est, ou devrait, être d’éclairer la décision publique et privée et tous ceux qui y participent. La transparence statistique est un élément clé de la légitimité.

Il s’agira ensuite, en s’appuyant sur la délibération qu’induit les éléments de connaissance, de mettre en œuvre des systèmes d’incitation qui corrigent leurs effets éventuellement inégalitaires et de permettre ensuite que les clauses de sauvegarde sociales puissent s’y appliquer. Mais avant il s’agit de les imaginer en fonction d’un problème bien établi. Pour l’instant ni les infographies partiales où les statistiques officielles n’en donne une image juste.

Quelle est l’ampleur, quelles sont les modalités, les variations, les conséquences de la Gig Economy , de cet économie fractionnées en petits boulots et tâches isolées? Voilà la question de l’année, espérons y répondre en partie, et imaginer d’autres voies pour résoudre cette question essentielle : il n’y pas pas assez d’emploi aujourd’hui pour procurer un revenu suffisant à tous, ni donner à chacun le sentiment qu’il est encore afficlié à l’ensemble de la société. Ce sera mon dernier voeux pour l’année nouvelle.

Le commerce, des objets connectés, et du citron pour le poisson

C’était l’objet d’une des tables rondes organisées pour le Congrès Etienne Thil 2015. Nous avons eu l’honneur d’y participer avec Pierre Blanc du Picom et de Laurent Tonnelier de Mobilead. Une séance stimulante dont voici quelques réflexions.

La première est que dans une période d’un discours de révolution permanente, qui est peut-être aussi la période où l’innovation n’a jamais été aussi faible comme en témoigne l’effondrement des gains de productivité dans le monde développé et le monde émergent, il est nécessaire de modérer le propos. Pour le commerce, les objets connectés d’est d’abord l’opportunité de construire de nouveaux rayons, et de renouveler autant celui de l’électroménager que celui de l’électronique. C’est ensuite l’occasion de repenser la relation client, moins à l’aune d’un frigo qui recommanderait seul le lait qui lui manque, qu’à celui plus prosaïque d’un aménagement de l’espace de vente avec les beacons et les étiquettes électroniques, et plus encore à celle d’une nouvelle logistique commandée par les marketplaces, qui va faire des grandes surfaces le terminal qui alimente la capillarité des modes de livraisons : casiers, points-relais, co-voiturage, drive ou livraison traditionnelle. C’est enfin, à plus long-terme, l’enjeu de penser une consommation appareillée, où le nudge joue un rôle central, la prise en charge des actes de consommation devient déterminante et où le service devient la capacité de venir au secours des gains de productivité de la consommation.

Avant de revenir sur ces trois points, rappelons notre réponse à la question de Pierre Blanc sur la typologie des objets connectés. Moins qu’une catégorisation sectorielle qui distingue la domotique, le soin de corps, l’aide à la cuisine, ou la vie urbaine, nous préférerons d’abord celle qui considère les objets moins comme des biens que comme des systèmes dont la particularité est de proposer à ces usagers une boucle de feed-back plus ou moins longues - un objet connecté au fond capte des données, les traite puis les restitue sous forme de notifications, de tableaux de bord ou de recommandation . Il y a des boucles locales qui n’ont guère besoin de se connecter à l’internet, et d’autres qui sans raison de consommation, mais de pouvoir, impose de passer par de vastes plateformes de données. Bref l’aspirateur-robot d’une part, et de l’autre la balance digitale. Cette typologie permet de mettre en évidence les différents business model en voie de constitution, et notamment le modèle de plateforme que certains acteurs veulent imposer, car dépositaires des données et maitres des algorithmes, il pourront plus facilement imposer les compteurs aux consommateurs qui n’en ont pas forcément besoin, en proposant des services à des tiers qui les prescriront aux premiers, pour des raisons évidentes d’un meilleur contrôle de la consommation. En équipant les salariés de bracelet de fitness, l’employeur peut ainsi espérer un coût moindre de l’assurance santé et l’assureur une sinistralité moins élevée, la plateforme (sans doute celle des gafa) se rémunérant par la location des APIs. Avec cette typologie, on comprend que le marché sera animé principalement par l’offre plutôt que par la demande. Pour le commerçant, l’impact est à la marge, la question est de savoir s’il sera fournisseurs des accessoires, les objets eux-même. Il y a peu de chance qu’il en soit l’opérateur, il sera donc plus intéressé par des objets autonomes dont l’acquisition apporte une valeur claire au consommateur.

A cette typologie s’en ajoute une seconde, plus anthropologique, qui s’interroge sur le rapport du sujet à l’instrument. S’inscrit-il dans la continuité du corps, comme le silex est un prolongement de la main ou se constitue-t-il comme un objet autonome qui prend seul des décisions, s’oppose à nos actions ( pensez à l’électronique embarqué qui nous pilote dans nos voitures) et devient un être social avec lequel on doive négocier. L’appropriation devient alors le critère principal et on pourra construire des catégories qui se détermine en fonction d’une distance à nos corps : des objets intra-corporels d’abord, qui ne semblent pas encore tout à fait acceptable, des objets épidermique qui sont l’ensemble des wearables et à proximité du corps en augmente l’efficacité, des objets proximaux qui à l’instar des balises, des voitures, des thermostats, prennent en charge notre environnement proche et pose des questions critiques quant à notre rapport au monde immédiat, qui ne sera plus constitué d’un espace inerte avec lequel à force nous nous familiarisons mais de cette informatique ambiante qui peut tout autant nous contraindre que nous prendre en charge. Il reste ces objets plus éloignés, les radars sur les routes, les caméras, les détecteurs de grippes qui font peser le poids de leur surveillance sans même que nous les imaginions précisément. Dans tout les cas c’est notre rapport au monde qui est en cause, un monde peuplé d’agents que la modernité avait éloignés ( les loups, les fantômes et les saints), laissant un espace inerte où nous construisions des usines, routes et des centres commerciaux. En d’autre termes, avec les objets nos paysages commerciaux ne sont plus seulement une anthropocène de béton, mais tapissée d’êtres presque vivants, agissants.

La faiblesse de ces deux typologies est de ne pas prendre en compte un fait fondamental : les objets communiquent moins avec nous-même via ces boucles de feed-back et leurs injonctions, qu’entre eux. Le monde des objets est celui où quittant une pièce le thermostat Nest ordonne à la lampe Philips de s’éteindre, et peut aussi peut-être signaler au centre de surveillance, une absence exagérément (pour l’algorithme) longue. Laurent Tonnelier aura rappelé le service HP instant Ink où c’est l’imprimante qui commande l’encre qui va manquer, et dont on peut imaginer qu’elle soit livrée par le distributeur du coin. C’est donc l’idée de constellation d’objet qui dialoguent dans notre dos qui doit être pensée.

Et dans cette perspective, il faudra bien comprendre que le client n’est plus au centre. Dans les modèles d’affaire qui se dessine Uber peut aussi bien transporter un passager, qu’une pizza commandée par le voisin du premier au Pizza Pai du centre commercial. Le souci des commerçant dans cette perspective doit en conséquence de savoir quelle place occuper dans des chaine de valeur très compliquées, sachant que son avantage est d’être l’acteur le plus près des client, celui qui peut mettre en acte des chaines de services de prise en charge extrêmement complexe. Mais cela c’est pour le très long terme, même s’il faut le garder dans la ligne d’horizon.

Dans un avenir plus immédiat, il faut garder en tête qu’avec l’#iot c’est un internet trivial qui se déploie, un agenda universel qui améliore la productivité du consommateur, le soulage des tâches ancillaires, et lui permet de produire à plus faible coût des expériences plus valorisantes. Dans l’enceinte du magasin, je m’étonne qu’il n’y a pas encore de caddies autonomes, qui suivent le client, ou plutôt son smartphone, dans ses déambulations ( ce serait bien mieux qu’un déambulateur dans une société vieillissante). Le rôle des objets doit être clairement de réduire l’effort dans une expérience que seul le consommateur peut produire.

Quant au présent, outre les nouveaux rayons qui peuvent être ouverts, restons attentif que le monde de l’électronique se traduit souvent par la faible fiabilité des appareils, la nécessité de les réparer ou de les remplacer, et surtout d’aider ceux qui les achètent à les utiliser au mieux. Pour les distribuer, le commerce aura à en faciliter l’usage, à défaut on se contentera de les louer.

Et à ce sujet livrons une dernière réflexion et une hypothèse à tester. Le modèle de l’abonnement, l’économie de l’accès, n’est pas forcément un aboutissement du marché. Il en est plutôt un stade intermédiaire, celui où l’acquisition est trop couteuse, les avantages flous, l’usage indéfini. C’est la stratégie du prudent et de celui qui ne veut pas s’engager dans une dépense dont les avantages, l’usage ou la valeur résiduelle, sont indéterminés. L’économie de la fonctionnalité est celle autant de l’incertitude que celle de l’indifférence. Le commerçant qui vit du transfert de propriété, et prend sa plus-value dans l’arbitrage, a besoin de la certitude de ses acheteurs. Il est le garant que les biens qu’il revend procurent un réel avantage.

A court ou à long terme, on comprendra que l’enjeu pour le commerçant n’est pas de changer de métier, mais d’apporter aussi ce quelque chose qui fait que le poisson sera bon, un citron ou un bouquet de persil. Faire en sorte que la promesse des objets connectés se réalise : réduire l’effort de la consommation.

Alimentation et digital : du travail du consommateur à la gouverne de ses conduites.

Voici une présentation qui a été donnée pour le Fond Français pour l’Alimentation et la Santé le 6 octobre 2015 au CEDIAS. J’avoue avoir souffert sur ce sujet, Il y a aussi un texte, en ligne dans la série des lettres scientifiques de la FFAS , en voici cependant les slides qui en est une autre interprétation, plus imagée, en attendant la vidéo.

Voici une présentation qui a été donnée pour le Fond Français pour l’Alimentation et la Santé le 6 octobre 2015 au CEDIAS. J’avoue avoir souffert sur ce sujet, Il y a aussi un texte, en ligne dans la série des lettres scientifiques de la FFAS , en voici cependant les slides qui en est une autre interprétation, plus imagée, en attendant la vidéo.

J’aurais eu un grand plaisir à la préparer, car si ce domaine semble le moins concerné par la digitalisation, y réfléchir en donne toute la profondeur. Rien n’est plus culturel, rien n’est plus inscrit dans les pratiques sociales, rien n’est plus proche de cette crête qui se dresse entre la marchandisation et ce que qui nous fait vivre : l’expérience. Rien n’est plus proche du monde futur où notre intimité sera gouvernée par les exigences sociales et équitables, les impératifs de la santé, la dictature de la ligne, l’obligation du bien-être au travers de la débauche technique par l’ingénierie et l’architecture de la décision. Les objets connectés et les appareils de notre consommation seront le support de la machinerie des nudges. C’est sans doute sur ce champs de bataille que se joue aussi notre consommation.

La vidéo complète (90mn - pour une lecture plus structurée et séquencée la lire sur le site du FFAS)

Je signe pour les communs

Il est rare que des pétition soient positives. En voici une qui soutient une initiative du gouvernement, celle de faire entrer dans le droit le principe des communs, sur la base des travaux de concertation du Conseil national du numérique. Pour en savoir plus il suffira de lire Favorisons la libre diffusion de la culture et des savoirs, paru dans le Monde d’hier et pour signer c’est ici.

Il est rare que des pétition soient positives. En voici une qui soutient une initiative du gouvernement, celle de faire entrer dans le droit le principe des communs, sur la base des travaux de concertation du Conseil national du numérique. Pour en savoir plus il suffira de lire Favorisons la libre diffusion de la culture et des savoirs, paru dans le Monde d’hier et pour signer c’est ici.

Parmi les nombreuses raisons qui doivent motiver ce soutien, une première très pratique concerne l’ensemble de notre profession universitaire : alors qu’une grande partie de la recherche est produite par des fonds public, le système de la course aux étoiles orchestrée par les multinationale de l’édition s’est accaparée cette ressource. Non seulement ce que nous publions, notre travail, n’est payé que par le fruit de leurs algorithmes : les indices de réputation, mais nous devons de plus en plus fréquemment payer pour partager avec nos collègues, nos amis, nos étudiants, le droit de publier dans nos blogs, nos réseaux sociaux et les nouvelles plateformes sociales universitaire telles que Research Gates ou Academia. L’open acces est devenu un business. Il est temps de mettre fin à cette dérive, et dans des conditions honorables pour le travail d’édition ( l’embargo), pouvoir donner un accès ouvert à l’ensemble du public, des résultats d’une recherche publique. Signons pour que cette loi fixe le droit à l’open access.

Une autre raison tient dans ce que le principe des communs pourrait enfin s’inscrire dans le droit. Un principe qui suppose le renoncement à une propriété exclusive sur certains bien ( programmes informatiques, données, textes, images, air ou eau) au bénéfice d’une humanité qui ne se définit pas simplement comme collectivité, mais comme l’affirmation d’une solidarité à travers l’espace et le temps de cette collectivité. Pourrions-nous vivre dans un monde où l’on interdise simplement le fait de dénombrer le nombre d’oiseaux migrateurs dans le ciel, pour la raison que ces oiseaux eussent-été brevetés, et que l’information qu’ils portent appartient au dépositaire du brevet? Remplacez les oiseaux par les champs de mais, et vous comprendrez aisément que c’est s’interdire toute recherche sur l’environnement, sans les communs il n’y aurait aucune connaissance possible.

La loi ne sera pas parfaite, elle contiendra cependant, si nous la soutenons, les germes juridiques qui permettrons de limiter les excès de l’appropriation, que dis-je, de l’accaparement, au seul profit de ceux qui dispose du capital nécessaire. La propriété n’est pas toujours le vol, elle induit parfois une responsabilité et permet l’échange et le marché qui a démontré ses vertus pour le bien de l’humanité. Il y a des choses que l’on ne peut que donner ( la vie), et d’autres qu’on doit garder. La propriété est toujours limitée.

C’est pourquoi, entre autres raisons, je signe pour les communs.

MAJ : Le 26 septembre le projet de loi est présenté sous la forme d’une plateforme participative. Une bonne chose dont on trouvera dans Atlantico mon analyse du processus et de ses enjeux.

crédit photo : parce que c’est bientôt la saison des Palombes et qu’on gardera une pensée pour tout les migrants.

Mobile In Store : ça dépend du shopping style

Les enquêtes se succèdent et semblent confirmer l’intérêt des consommateurs pour l’utilisation en magasin du digital et avant tout de leur smartphone. Une de nos étudiantes du master Marketing de Paris Ouest, Joanna Stroz, s’est intéressée à la question dans un mémoire qu’elle soutiendra bientôt au travers d’une enquête (n=330) dans le domaine de la parfumerie. On trouvera son questionnaire ici (n’hésitez pas à y répondre!).

Les enquêtes se succèdent et semblent confirmer l’intérêt des consommateurs pour l’utilisation en magasin du digital et avant tout de leur smartphone. Une de nos étudiantes du master Marketing de Paris Ouest, Joanna Stroz, s’est intéressée à la question dans un mémoire qu’elle soutiendra bientôt au travers d’une enquête (n=330) dans le domaine de la parfumerie. On trouvera son questionnaire ici (n’hésitez pas à y répondre!).

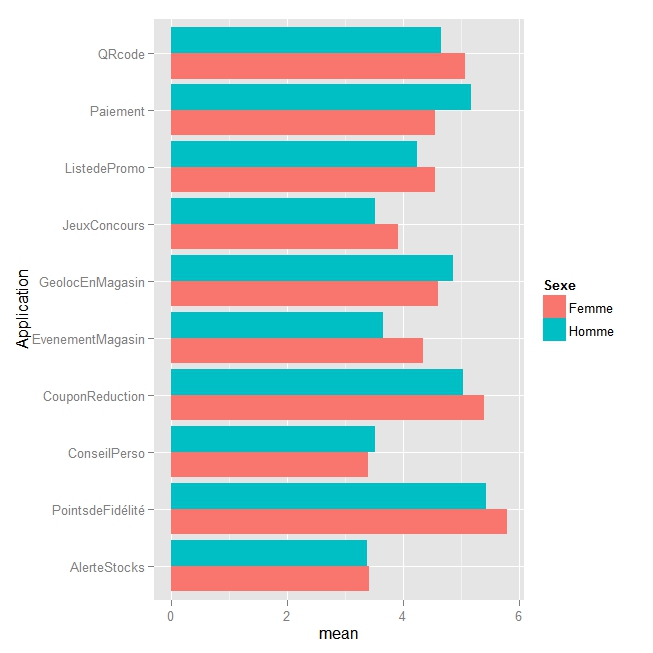

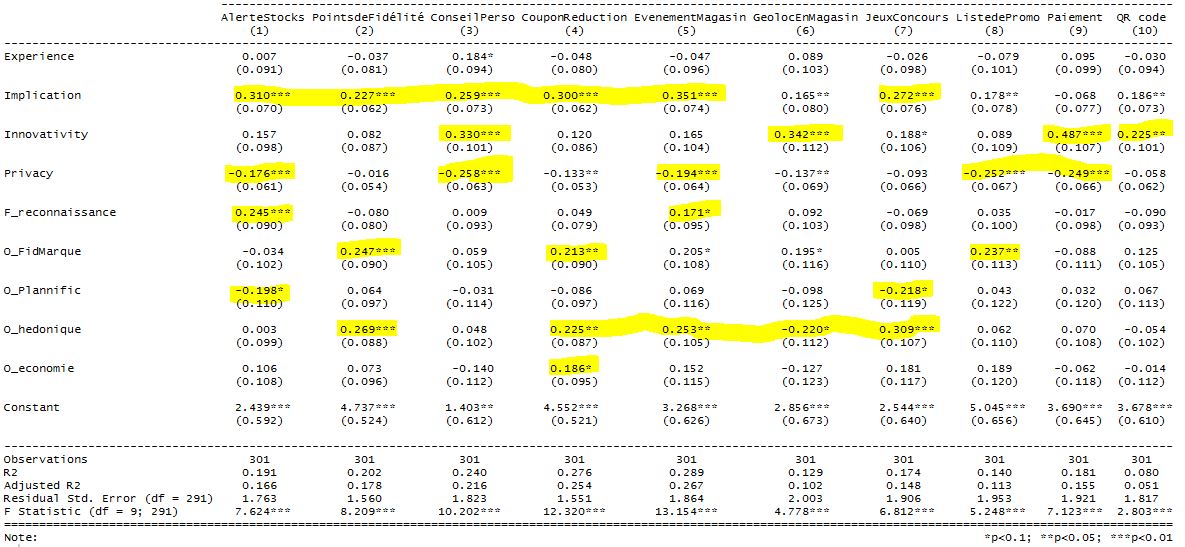

Les questions principales sont relatives à l’intérêt accordé à une dizaine de services ( recevoir des informations sur les évènements en magasins, recevoir des conseils personnalisé via le smartphone etc…). Les résultats enregistrés par une échelle d’intérêt allant de 1 à 7, sont résumés dans le graphique ci-contre. Recevoir un conseil personnalisé recueille un score d’intérêt très moyen (3,5), l’échange de point de fidélité et l’obtention de coupon entraine une forte adhésion.

Les questions principales sont relatives à l’intérêt accordé à une dizaine de services ( recevoir des informations sur les évènements en magasins, recevoir des conseils personnalisé via le smartphone etc…). Les résultats enregistrés par une échelle d’intérêt allant de 1 à 7, sont résumés dans le graphique ci-contre. Recevoir un conseil personnalisé recueille un score d’intérêt très moyen (3,5), l’échange de point de fidélité et l’obtention de coupon entraine une forte adhésion.

Au fond le digital ne change pas grand chose : les consommateurs veulent d’abord des avantages pécuniaires et si c’est plus facile par le mobile tant mieux. Si l’on compare les hommes et les femmes, quelques petites différences apparaissent : les femmes cherchent les avantages monétaire plus que les hommes, tandis que ceux-ci expriment un intérêt plus fort pour le paiement via le smartphone ou être mieux orientés par la géolocalisation.

Mais dans cette étude le plus important n’est pas là, il réside dans les causes probables qui rendent chacune de ces applications intéressantes. Parmi ces causes un petit nombre a été étudié de plus prêt. D’abord des variables générales telles que la tendance à adopter la nouveauté ( innovativité), le degré d’implication dans la catégorie de produit, l’inquiétude que l’on témoigne à l’égard de ce qu’on fait de nos données ( Privacy Concern) et enfin le degré d’expérience digitale.

Ensuite des variables qui décrivent les orientations d’achat des consommateur : faire des économie en profitant des promos et bonnes affaires, la tendance à planifier ses achats, le plaisir tiré à découvrir et à fouiner dans les rayon ( hédonisme), le fait de s’appuyer sur les marque et la fidélité au magasin, et la reconnaissance souhaitée dans le point de vente. Pour évaluer l’importance de ces variables on a simplement chercher à expliquer l’influence de ces dernières sur le score d’intérêt, par des régressions multiples ( une par application). Les résultats détaillés apparaissent dans le tableau suivant que nous analysons ensuite.

Les faits principaux que l’on peut identifier sont les suivants :

- l’expérience en matière digitale n’ aucun impact, aucun des coefficients de régression n’est significatif, sauf pour les conseils personnels : conseiller les clients via le smartphone n’a d’intérêt que pour les geek!

- L’implication pour la parfumerie est un déterminant très significatif pour la plupart des applications, sauf pour le paiement. Le web In store concerne donc d’abord les fans de la cosmétiques.

- La tendance à adopter de nouveaux produits, ou de nouvelles manières d’acheter a un effet contrasté : il joue pour le conseil, le paiment, les QR code et la geolocalisation. On retrouve le côté geek, et c’est à se demander si ce n’est pas le fait d’hommes qui s’ennuient dans ce type de magasin, l’usage du smartphone palliant le désintérêt pour la boutique.

- La privacy a aussi un effet contrasté et négatif comme attendu. Il joue sur les aspects qui implique le plus d’intimité

- Quand aux orientation d’achat c’est un tableau très nuancé qui apparait et démontre que l’usage du smartphone est étroitement liés aux stratégies de consommation.

- La recherche d’économie n’a quasiment aucun impact sur l’usage d’appli In store, sauf recevoir des coupons.

- La recherche de variété et le plaisir de la découverte (hédonisme) est le facteur qui a un impact sur la plus grande variété d’applications, ce qui est peu étonnant : ceux qui cherche du divertissement dans l’acte d’achat en cherche autant dans les produits que dans le shopping lui-même. Le smartphone est un jouet.

- La tendance à planifier les achats a peu d’impact ou alors négatif : c’est le cas des jeux et concours et celui des alertes sur la disponibilité des produits. L’acheteur organisé n’aime pas les prothèses numériques!

- Quant à ceux qui sont attachés aux marques et vont toujours dans le même point de ventes, ce qui traduit une sorte d’achat ritualisé ( plus que de la fidélité), vont être plus intéressés aux applis qui leurs procurent des avantages consistant. Le smartphone optimiserait leur rituel!

- Pour finir, plus on tend à souhaiter être reconnu plus on sera intéressé par les alertes produits où les évènements, l’impact étant nul pour les autres orientations.

Les enseignements sont assez clairs. Le premier est que la notion d’intérêt pour le “Web In store” n’a pas de sens en général. L’intérêt pour les applications digitales dépend d’abord de la manière dont on fait ses courses, et de comment les appareils fournis permettent au consommateurs d’atteindre les buts qu’il se fixe.

Le second est que le driver principal de l’adoption de béquille digitale pour le shopping dépend principalement de l’intérêt que l’on a dans la catégorie de produit, et non pas de la familiarité que l’on a avec les outils. Cela conduit à la réflexion suivante : le digital n’est pas une solution pour le consommateur, mais d’abord un cout. Les consommateurs le supporte dans la mesure où il est un investissement qui rapporte en lui permettant d’atteindre ses buts et qu’il est suffisamment motiver pour les atteindre.

Le troisième est une idée récurrente : la question des données est finalement assez secondaire pour les consommateurs, sauf s’il ne sont pas impliqués dans la catégorie de produit.

Et s’il fallait conclure sur quelques recommandations, la principale est de rappeler que l’expérience du consommateur n’est pas dans les objets techniques et leur usage, mais dans ce qu’ils recherchent lorsqu’il font leur courses (économie, rituel, divertissement, reconnaissance ou optimisation) . Ceux qui s’équiperont sont ceux qui se sentent concernés par la catégorie de produit, et ils le feront en piquant parmi les applis celles qui leurs permettent d’atteindre leur but. L’ expérience est définie par ces buts et non par la technologie.

MAJ 18 novembre 2015 : Joanna Stroz a remporté le Trophée des Etudes dans la catégorie du Meilleur mémoire de M2. On peut le lire en intégralité ici.